오늘은 8인치 파운드리 시장의 대표주자 **DB하이텍**에 대해 깊이있게 알아보도록 하겠습니다.

🌐 세계 10위권 파운드리 업체, DB하이텍

DB하이텍은 글로벌 파운드리 시장 점유율 10위를 차지하고 있는 8인치 파운드리 전문 기업입니다.

주력 제품으로는 전력반도체와 디스플레이 구동칩(DDI) 등이 있죠.

1분기 기준 매출 비중은 아래와 같습니다:

– 전력반도체 58%

– DDI 18%

– MS 9%

최근에는 OLED 채택 비중이 늘면서 DDI 생산이 12인치로 전환되고 있는 추세입니다.

따라서 8인치 파운드리 시장의 성장동력은 전장용 반도체로 집중되고 있어요.

📉 1분기 실적은 컨센서스 상회, 하반기 가동률 상승 전망

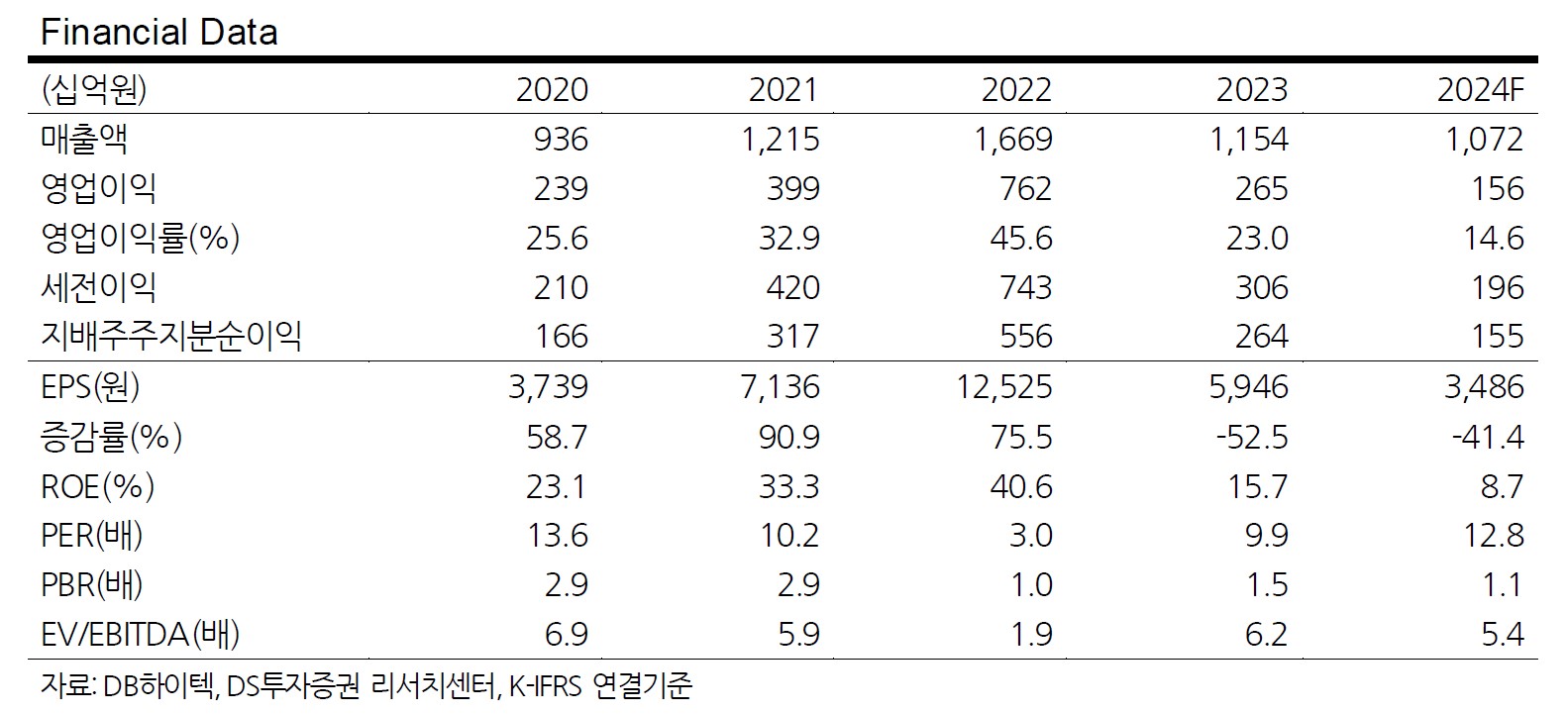

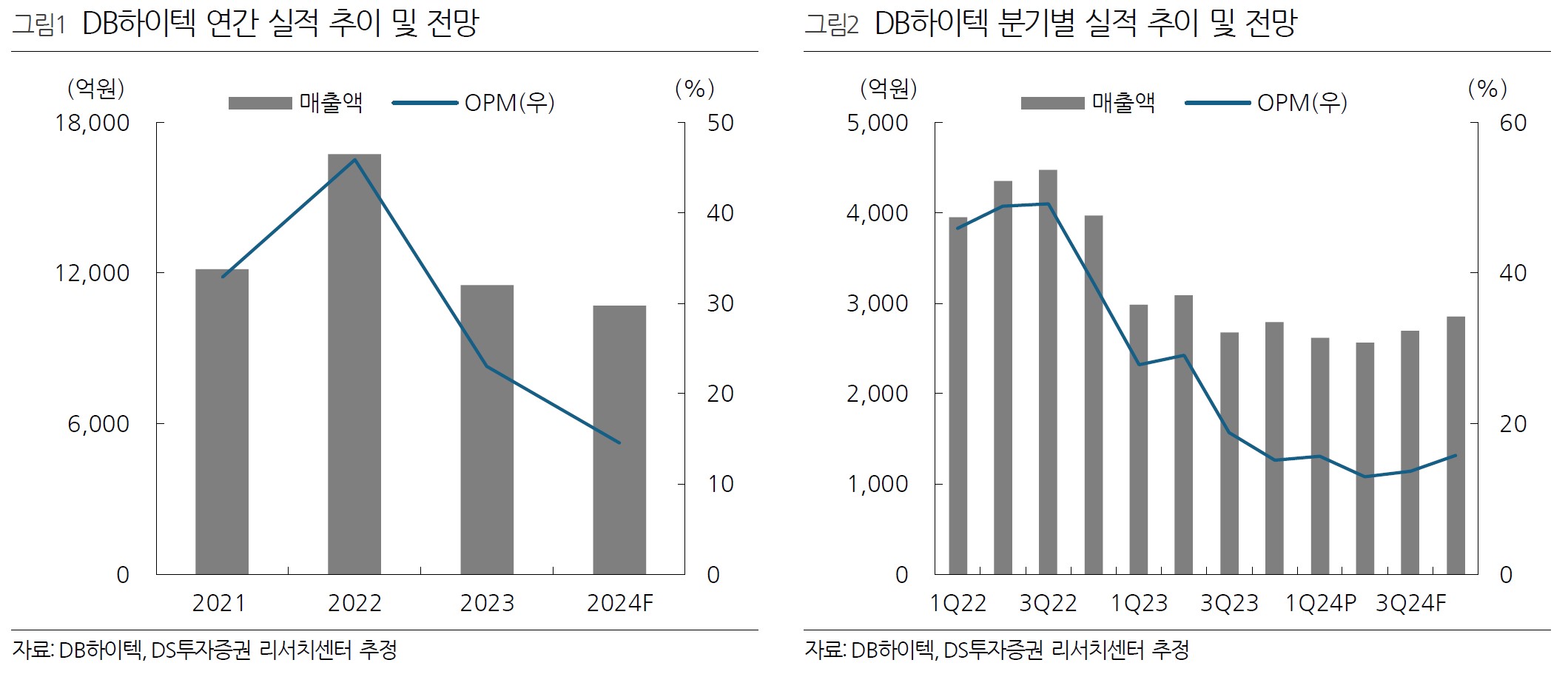

DB하이텍의 2024년 1분기 실적을 보면,

– 매출액: 2,615억원 (-6% QoQ, -12% YoY)

– 영업이익: 411억원 (-3% QoQ, -50% YoY, OPM 16%)

컨센서스를 상회하는 결과를 냈습니다. 전장향 매출이 늘어난 반면, 모바일과 DDI는 감소했죠.

비록 전방 고객사들의 재고 조정이 지속되고 있지만, 73%의 가동률을 유지했고 ASP 하락폭도 둔화(-6% QoQ)된 점은 긍정적입니다.

점진적 수요 회복으로 4분기에는 가동률 80% 이상까지 상승할 것으로 전망되고 있어요.

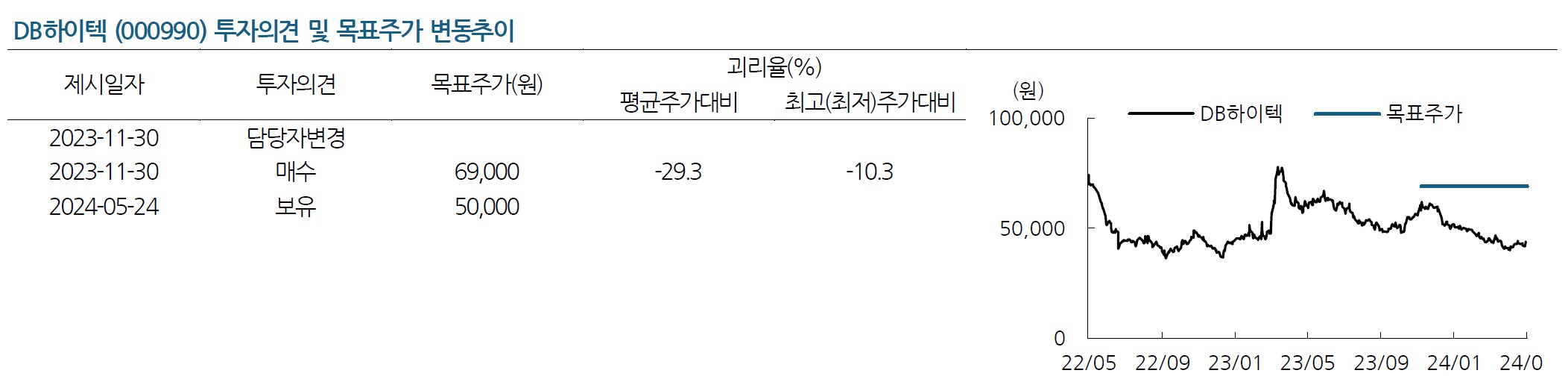

🎯 투자의견 ‘중립’, 목표가 5만원

DS투자증권은 DB하이텍에 대해 투자의견 ‘중립’, 목표주가 5만원을 제시했습니다.

2025년 추정 EPS 5,609원에 Target P/E 8.5배를 적용한 수치죠.

2024년 예상 실적은 아래와 같습니다:

– 매출액: 1조 721억원 (-7% YoY)

– 영업이익: 1,563억원 (-41% YoY, OPM 15%)

2023년 신규 Capa 증설에 따른 감가상각비 증가로 이익률은 다소 낮아질 것으로 보이지만,

2025년부터는 수요 회복에 따른 실적 개선이 기대됩니다.

⚠️리스크 요인도 체크

다만 아직까지는 IT 수요 부진과 AI 반도체 투자 쏠림 현상으로 8인치 파운드리 업황 회복이 더딘 상황입니다.

레거시 반도체 업황이 언제 반등할지가 관건이 될 것 같네요.

💡 결론 : 2025년을 기대하며 관망해볼만한 종목

현재의 IT 업황 부진이 DB하이텍에게도 부담으로 작용하고 있지만,

전장향 수요 등 반도체 수요는 꾸준히 있기에 하반기부터는 점진적인 회복이 기대됩니다.

2025년 메모리 업황 회복기에는 실적 개선이 가시화될 것으로 보이므로,

장기적 접근이 유효해 보입니다.

목표가 달성 시까지 꾸준히 모니터링하며 적절한 매수 타이밍을 잡는 것이 좋겠어요! 😊

관련 기사